4月的最后一周,夹克之王七匹狼(002029)的股价,来了一次假期前的狂欢。仅一周时间,股价直接从5.63元/股直接拉升到6.36元/股,涨幅达13%。如此涨幅,相较于“中特估”和AI等概念股来说,确实不值一提。但是,对于举步维艰的服装行业而言,可是大有可观。说到底,主要是因为七匹狼公布了一份“亮眼”的季度报告。

来源:东方财富网(截至2023年5月10日)

众所周知,七匹狼,一家本土男装公司,主打夹克。那句“与狼共舞,尽显英雄本色”的广告词,可谓如雷贯耳。确实,昔日的七匹狼,也是战绩辉煌。最近几年,业绩却大不如前。

2019年至2022年,无论营收还是净利,七匹狼均呈负增长趋势。其中,2021年虽有上升,但也无力回天。2023年一季度报显示:公司季度营收和归母净利润,同比上涨分别为3%和98%。难道,七匹狼真的要爬出泥沼,喜迎“第二春”了吗?

一、新市场,新挑战

七匹狼,主攻男装,男装中主打夹克。作为中国男装开创性品牌,出生于1990年的七匹狼,曾经也有过辉煌的战绩。在那个普遍追求性价比的90年代,七匹狼凭借变色夹克、双面夹克和格子夹克等各式夹克,引领了中国市场。

2012年,七匹狼实现营收约34.8亿元,也成为七匹狼的高光时刻。然而十年过去,七匹狼的营收不增反降。最近几年,一直在30亿上下“原地踏步”,业绩几乎停滞。相较于海澜之家(600398)和雅戈尔(600177)等百亿营收,七匹狼已然泯然众人矣。

来源:同花顺iFinD

其实,不论男装还是女装,其本质都是消费品,保有竞争力的关键都是“人、货、路”。

所谓人,便是消费者。

随着“Z世代”的崛起,消费格局发生了翻天覆地的变化,90后和00后开始成为消费主力军。生活水平和物质供应的不断丰富,让“实用性”不再重要,年轻化和时尚化成为消费选择的关键因素。在他们看来,夹克属于父辈甚至爷爷辈的消费品,老土且缺乏创新,和时尚根本不沾边,市场空间自然被挤压。

二、新产品,困局重重

面对消费市场的变化,七匹狼亟需进行产品焕新,也就是生产合消费者口味的“货”。但是,从结果看并不理想。

1►在夹克范畴内

七匹狼开发了适合夏季穿着的凉感夹克,冬季御寒快速发热的智能温控夹克。在春秋气候变化的季节里,七匹狼开发了呼吸拒水的功能夹克,还有一衣多穿的多面夹克、多合一夹克,让消费者轻松应对在不同生活场景以及室内外气温的变化。也许够创新,但不够时尚,无法捕获“Z世代”的心。

事实上,七匹狼具有中国男装品牌的通病,即低研发。财务数据显示,七匹狼研发费用占比仅2%左右,服装的设计跟不上品牌的升级。从而导致,既切不入高端赛道,也无法赢得“Z世代”的青睐。

来源:财报数据整理

2►夹克之外

七匹狼还将主业扩大到衬衫、西服和针织衫等产品。但从数据看,2022年夹克类外套业务营收约6.50亿元,占总营收比例为20.13%,仍为七匹狼主要营收来源。毛衫类业务虽有增长,但仍无法弥补外套业务下滑带来的影响。

来源:公司年报

此外,七匹狼还试图创设年轻化品牌和布局轻奢和女性品牌,但也未给公司注入太多活力。

年轻化品牌方面,公司设立上海柒合服装有限公司,负责推出“16N”和“狼图腾”两个新品牌,主打年轻系列。财报显示,该实体已于2022年清算注销,新品牌以失败告终。

来源:公司年报

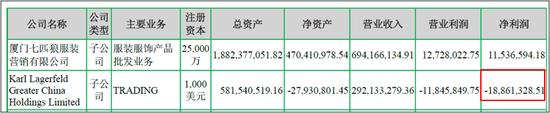

布局轻奢赛道方面,公司于2017年获得Karl Lagerfeld(德国著名服装品牌)中国运营实体控制权。然而,财报显示,除2021年外,其他年份Karl Lagerfeld品牌均为亏损,2022年亏损达1,886万元,也是一笔失败的投资。

来源:公司年报

2022年,七匹狼又投资了西班牙女性时尚品牌Desigual。Desigual品牌希望通过开设自营及授权门店的形式,拓展中国线下销售网络。但整个行业面临关店潮,此举未来能给七匹狼带来多大的贡献,一切还是未知数。

三、新渠道,难解产品之困

消费者和产品之间的桥梁,便是销路。

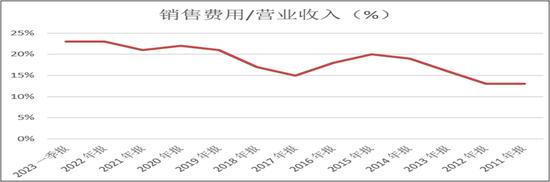

曾经,七匹狼主要深耕线下销售,但随着时代的转型,七匹狼不断加大营销投入,升级营销体系。

除了传统的直营和加盟的线下销售,公司顺应移动互联网趋势,积极拓展线上销售。具体包括:与天猫、京东和唯品会等平台合作,布局抖音和小红书等新兴渠道,通过直播等形式投入流量。财报显示,高营销成为了七匹狼的常态。

来源:财报信息整理

然而,花式营销,也掩盖不了产品问题。

来源:公司年报

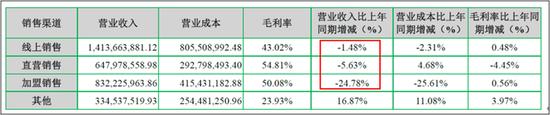

2022年,无论是线上还是线下,营收均在下滑。

线下业务来说,一方面直营老店的平均营收降幅高达10%;另一方面,加盟模式收入大幅减少,加盟店数量锐减。根据公司解释,根源在于经营不佳。

来源:公司年报

来源:公司年报

线上业务来说,目前线上收入占比约为43.79%,成为主要的营销方式。但是,随着线上平台流量竞争日益激烈,若产品不过硬,未来创收或有继续下滑风险。

2023年第一季度,虽然七匹狼的营收净利增速明显,但高增长主要是因为2022年经营欠佳。面对新的消费环境,七匹狼需要不断升级品牌价值,不断提高产品竞争力,这样才能在整个行业的淘汰赛中赢在终点。